Apreciado Cliente,

A continuación, vamos a hacer un breve resumen de las novedades fiscales del 2023 que desde INTERASESORES consideramos más relevantes y en función de su interés podrá profundizar a través de la Newsletter del despacho o bien contactando directamente con nosotros.

Atentamente,

José Antonio Fons

1.- APROBACIÓN DE LA NUEVA LEY DE STARTUPS

Esta Ley prevé una serie de beneficios en los ámbitos fiscal, mercantil, civil y laboral para las empresas emergentes o startups. Los beneficios son muy interesantes pero hay que tener presente que para poder tener la consideración de empresa emergentes o startups hay que cumplir una serie de condiciones, entre ellas, desarrollar un proyecto innovador y estar acreditado a tal efecto por ENISA, Empresa Nacional de Innovación.

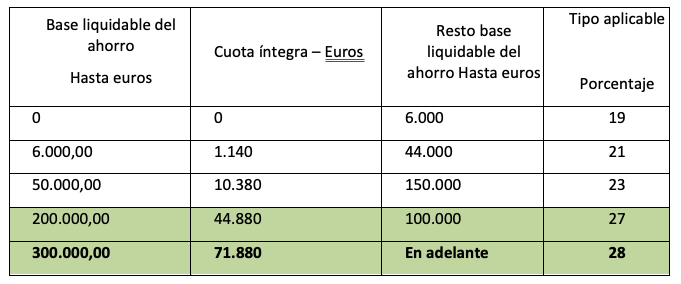

2.- MODIFICACIONES GRAVAMEN DEL AHORRO.

Se incrementa la tributación de las rentas del ahorro en el último tramo de la escala vigente, las cuales pasarán a tributar al 27% (actualmente tributan al 26%). Adicionalmente, se crea un nuevo tramo en el que las rentas a partir de 300.000 euros tributarán al 28%.

Tipos de gravamen:

3.- IMPUESTO SOBRE SOCIEDADES

Con efectos para ejercicios iniciados a partir de 1 de enero de 2023 y vigencia indefinida se introduce un tipo de gravamen reducido del 23 por 100 para entidades cuyo importe neto de la cifra de negocios en el ejercicio anterior sea inferior a 1 millón de euros.

Este tipo de gravamen reducido no será de aplicación en los ejercicios en que la entidad tenga la consideración de sociedad patrimonial.

4.- IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

- Son sujetos pasivos del impuesto las personas físicas residentes en España por la totalidad de su patrimonio neto, así como las personas físicas no residentes, por los bienes y derechos que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español (obligación real).

- Grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 euros.

- Se aplica un mínimo exento adicional de 700.000 euros.

- La base imponible se calculará por diferencia entre el valor de los bienes y derechos del sujeto pasivo menos las deudas u obligaciones personales de las que deba responder el sujeto pasivo, aplicando para ello las reglas del Impuesto sobre Patrimonio.

- El impuesto se devengará el 31 de diciembre de cada año. El primer pago será en Junio del 2023, en principio es un impuesto temporal aplicable inicialmente a dos ejercicios. Tenemos nuestras dudas de que no lo acaben alargando.

- La escala de gravamen del impuesto está constituida por tres tramos que oscilan entre el 0% y el 3,5%, de acuerdo con la siguiente tabla:

- La cuota de este impuesto junto con las cuotas íntegras del IRPF e IP no podrá exceder del 60 % de la suma de las bases imponibles del IRPF. En caso de que la suma de las cuotas de los tres impuestos supere el límite anterior, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80 %.

- En caso de obligación personal de contribuir, se aplicará la deducción por impuestos satisfechos en el extranjero en los términos establecidos en la LIP.

- De la cuota resultante el sujeto pasivo podrá deducir la cuota del Impuesto sobre el Patrimonio del ejercicio efectivamente satisfecha.

5.- DEDUCCIÓN POR INVERSIÓN EN EMPRESAS DE NUEVA O RECIENTE CREACIÓN.

El importe de la deducción por suscripción de acciones o participaciones en empresas de nueva o reciente creación se incrementa del 30 al 50 por ciento de las cantidades invertidas. La base máxima de deducción se eleva de 60.000 a 100.000 euros. En consecuencia, la deducción en cuota máxima asciende hasta 50.000 €. Esta modificación afecta a cualquier inversión en empresas de nueva o reciente creación, con independencia de que tengan la consideración de empresas emergentes o no.

Las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o mediante ampliación de capital. Pues bien, con carácter general, se eleva de 3 a 5 años el plazo para suscribir las acciones o participaciones a contar desde la constitución de la entidad. En caso de empresas emergentes, se establece que las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o ampliación de capital en los 7 años siguientes a la constitución.

En cualquier caso, las acciones o participaciones deben permanecer en el patrimonio del contribuyente por un plazo superior a tres años e inferior a 12.

En cuanto a la limitación que establece la norma referida a que la participación en la entidad no supere el 40 por ciento junto con la de su cónyuge o parientes, la nueva redacción establece que no afectará a los socios fundadores de empresas emergentes.

Tras los anteriores cambios el artículo que regula la deducción por inversión en empresas de nueva o reciente creación queda como sigue:

“Artículo 68 Deducciones Ley Impuesto sobre la Renta:

- Deducción por inversión en empresas de nueva o reciente creación.

1.º Los contribuyentes podrán deducirse el 50 por ciento de las cantidades satisfechas en el período de que se trate por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, cuando se cumpla lo dispuesto en los números 2.º y 3.º de este apartado, pudiendo, además de la aportación temporal al capital, aportar sus conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten, en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

La base máxima de deducción será de 100.000 euros anuales y estará formada por el valor de adquisición de las acciones o participaciones suscritas.

No formarán parte de la base de deducción las cantidades satisfechas por la suscripción de acciones o participaciones cuando respecto de tales cantidades el contribuyente practique una deducción establecida por la Comunidad Autónoma en el ejercicio de las competencias previstas en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

2.º La entidad cuyas acciones o participaciones se adquieran deberá cumplir los siguientes requisitos:

- a) Revestir la forma de Sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Anónima Laboral o Sociedad de Responsabilidad Limitada Laboral, en los términos previstos en el texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y en la Ley 44/2015, de 14 de octubre, de Sociedades Laborales y Participadas, y no estar admitida a negociación en ningún mercado organizado, tanto mercado regulado como sistemas multilaterales de negociación.

Este requisito deberá cumplirse durante todos los años de tenencia de la acción o participación.

- b) Ejercer una actividad económica que cuente con los medios personales y materiales para el desarrollo de la misma. En particular, no podrá tener por actividad la gestión de un patrimonio mobiliario o inmobiliario a que se refiere el artículo 4.8.dos.a) de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, en ninguno de los períodos impositivos de la entidad concluidos con anterioridad a la transmisión de la participación.

- c) El importe de la cifra de los fondos propios de la entidad no podrá ser superior a 400.000 euros en el inicio del período impositivo de la misma en que el contribuyente adquiera las acciones o participaciones.

Cuando la entidad forme parte de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, el importe de los fondos propios se referirá al conjunto de entidades pertenecientes a dicho grupo.

3.º A efectos de aplicar lo dispuesto en el apartado 1.º anterior deberán cumplirse las siguientes condiciones:

- a) Las acciones o participaciones en la entidad deberán adquirirse por el contribuyente bien en el momento de la constitución de aquella o mediante ampliación de capital efectuada, con carácter general, en los cinco años siguientes a dicha constitución, o en los siete años siguientes a dicha constitución en el caso de empresas emergentes a las que se refiere el apartado 1 del artículo 3 de la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, y permanecer en su patrimonio por un plazo superior a tres años e inferior a doce años.

- b) La participación directa o indirecta del contribuyente, junto con la que posean en la misma entidad su cónyuge o cualquier persona unida al contribuyente por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido, no puede ser, durante ningún día de los años naturales de tenencia de la participación, superior al 40 por ciento del capital social de la entidad o de sus derechos de voto. Lo dispuesto en esta letra no resultará de aplicación a los socios fundadores de una empresa emergente a las que se refiere la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, entendidos como aquellos que figuren en la escritura pública de constitución de la misma.

- c) Que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

4.º Cuando el contribuyente transmita acciones o participaciones y opte por la aplicación de la exención prevista en el apartado 2 del artículo 38 de esta ley, únicamente formará parte de la base de la deducción correspondiente a las nuevas acciones o participaciones suscritas la parte de la reinversión que exceda del importe total obtenido en la transmisión de aquellas. En ningún caso se podrá practicar deducción por las nuevas acciones o participaciones mientras las cantidades invertidas no superen la citada cuantía.

5.º Para la práctica de la deducción será necesario obtener una certificación expedida por la entidad cuyas acciones o participaciones se hayan adquirido indicando el cumplimiento de los requisitos señalados en el número 2.º anterior en el período impositivo en el que se produjo la adquisición de las mismas. “